Sechs Regeln für die Eigenheimfinanzierung

Die Zinsen sind historisch niedrig, aber die Preise für Haus oder Wohnung steigen. Wer sich den Traum vom Eigenheim erfüllen will, muss sorgsam und mit Weitblick planen.

Die Zinsen sind historisch niedrig, aber die Preise für Haus oder Wohnung steigen. Wer sich den Traum vom Eigenheim erfüllen will, muss sorgsam und mit Weitblick planen.

Das Eigenheim steht bei den meisten Deutschen ganz weit oben auf der Wunschliste. Sich den Traum zu erfüllen ist verlockender denn je: Seit Jahren reden alle von historisch niedrigen Bauzinsen. Ein Kredit für die eigene Immobilie ist also so günstig wie nie.

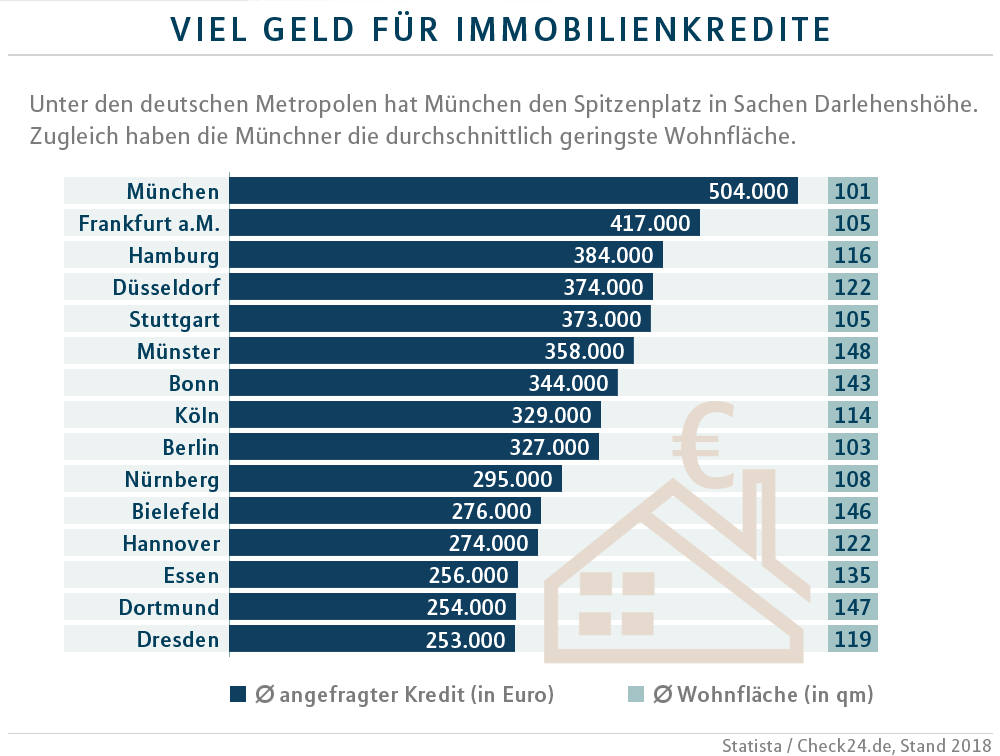

Tatsächlich boomt die Immobilienwirtschaft wie lange nicht. Doch genau das hat auf der anderen Seite zu einem unglaublichen Preisanstieg von Grund und Boden geführt, jedenfalls in gefragten Regionen. In München etwa beantragten Immobilieneigentümer in Spe zuletzt Kredithöhen von durchschnittlich 504.000 Euro für im Schnitt gerade einmal 101 Quadratmeter. Selbst in kleineren Städten wie Münster oder Nürnberg waren es 358.000 beziehungsweise 295.000 Euro für 148/108 Quadratmeter (siehe Infografik).

Das zeigt: Günstige Zinsen sind das eine, die Entwicklung des Markts etwas anderes. So hat man wenig von seinen rund 1 Prozent Bauzinsen, wenn man damit horrende Kaufpreise finanzieren muss. Hinzu kommt: Je höher der Kaufpreis, desto wahrscheinlicher wird eine Anschlussfinanzierung. Ob die Zinsen dann aber noch so niedrig sind wie heute, steht auf einem anderen Blatt. Wer hier ein Stück Planungssicherheit haben möchte, ist mit dem frühzeitigen Abschluss eines Bausparvertrags gut beraten.

Trotz oder vielleicht sogar gerade wegen der niedrigen Zinsen gilt daher: Die Immobilienfinanzierung muss auf soliden Füßen stehen und mit Weitblick geplant sein – mit diesen sechs Bausteinen:

Bei einer soliden Finanzierung sollte die Eigenkapitalquote für ein selbstgenutztes Eigenheim trotz niedriger Zinsen mindestens 20, besser noch 30 Prozent betragen, raten Verbraucherschützer. Hier eignet sich u.a. der frühzeitige Abschluss eines Bausparvertrags, der neben einem systematischen Eigenkapital-Aufbau auch das niedrige Zinsniveau sichert. Grundsätzlich gilt: Je mehr eigene Mittel der Kreditnehmer mitbringt, desto günstigere Konditionen kann er erwarten.

Dennoch müssen Interessenten gut vergleichen. Ein paar Tausend Euro mehr Eigenkapital können bei dem einen Kreditinstitut zu deutlich günstigeren Zinsen führen, sich bei dem anderen dagegen aber nur leicht oder gar nicht auswirken. „Bei vielen Anbietern verbessern sich die Konditionen nämlich nicht linear, sondern in Stufen“, begründet Marc-Philipp Unger, Leiter Immobilien und Finanzierung bei MLP. Die MLP Berater haben den Markt gut im Blick und können entsprechend bei der Auswahl helfen.

Wer richtig gut Konditionen ergattert hat, sollte sich diese so lange wie möglich sichern. bzw. über einen Bausparvertrag vorsorgen. Manche Kreditgeber bieten Zinsfestschreibungen von 15 oder sogar 20 Jahren an.

Gut zu wissen: Dennoch kann der Kreditnehmer seinen Vertrag immer zehn Jahre nach vollständiger Auszahlung des Kredits mit einer Frist von sechs Monaten kündigen, ohne eine Vorfälligkeitsentschädigung zu riskieren.

Was Kreditnehmer derzeit an Darlehenskosten sparen, sollten sie von Beginn an in eine höhere Tilgung investieren. Klarer Vorteil: Das Darlehen ist auf diese Weise schneller zurückgezahlt. Als Orientierungswert empfiehlt sich eine Tilgungsrate von mindestens zwei Prozent.

Das Darlehen muss sich dem Leben und den damit verbundenen finanziellen Veränderungen anpassen und nicht umgekehrt. Daher sollten die Kreditverträge möglichst folgendes erlauben:

Die Kaufnebenkosten können schnell rund zehn Prozent des Kaufpreises ausmachen. Bereits die Grunderwerbsteuer beträgt je nach Bundesland zwischen 3,5 und 6,5 Prozent. Hinzu kommen die Gebühren für Notar und Grundbuchamt und unter Umständen eine Makler-Courtage.

Eine langfristig solide Finanzierung muss zudem die laufenden Kosten für die Immobilie – Strom, Heizung, Versicherungen, Instandhaltung – von vornherein mit einpreisen.

Mit einem Kredit bindet man sich lange. Monat für Monat müssen die Raten fließen. Aber was ist, wenn einer der Verdiener zum Beispiel für eine längere Zeit krank wird oder gar stirbt? Dass die Familie dann nicht direkt verkaufen muss, sichern die Kreditnehmer über Berufsunfähigkeits- oder Risikolebensversicherungen ab.