Corona: Versicherungsschutz für den Sommerurlaub

Corona hat die Urlaubspläne ganz schön durcheinandergewirbelt. In welchen Fällen eine Reiserücktrittsversicherung sinnvoll ist und warum eine Auslandskrankenversicherung Pflicht ist.

Corona hat die Urlaubspläne ganz schön durcheinandergewirbelt. In welchen Fällen eine Reiserücktrittsversicherung sinnvoll ist und warum eine Auslandskrankenversicherung Pflicht ist.

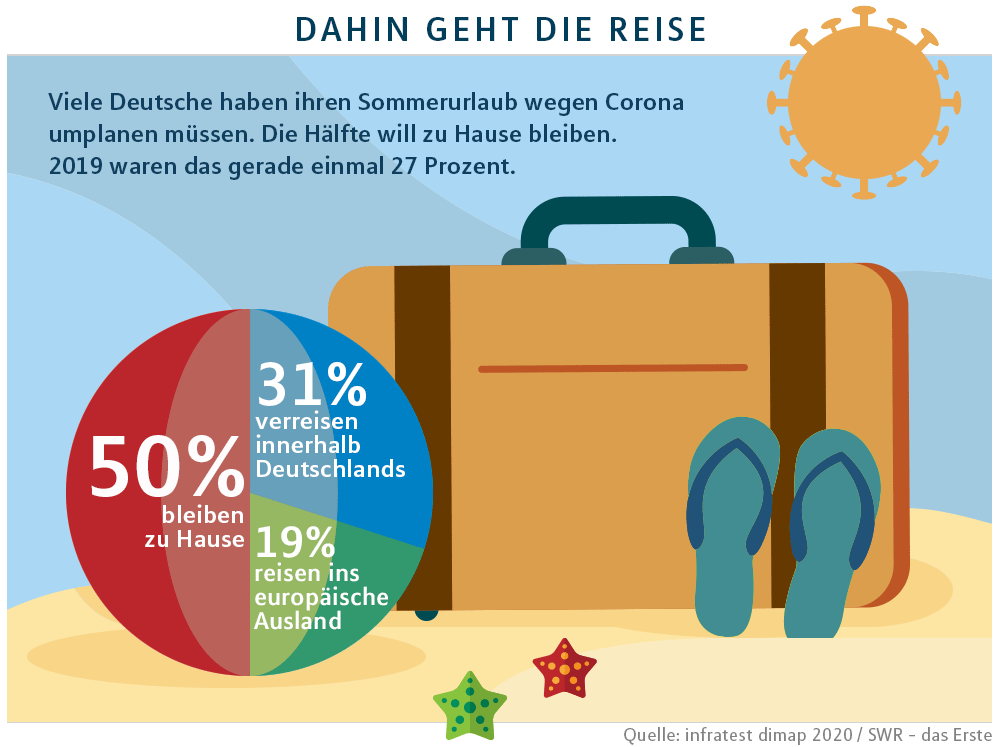

Wohin soll die Reise gehen? Deutschland und viele andere EU-Länder lockern aktuell zwar ihre Reisebeschränkungen, dennoch ist die Unsicherheit bei vielen noch groß (siehe auch Infografik). Was, wenn doch eine zweite Infektionswelle kommt? Oder man selbst vor der Reise oder im Urlaub krank wird? Wer jetzt bucht oder sogar seinen eigentlich geplanten Urlaub antreten will, möchte das mögliche Ausfallrisiko natürlich so gering wie möglich halten.

Rein rechtlich hängt die Frage, wann Urlauber ihre Reisen stornieren können, vor allem davon ab, ob sie eine Pauschalreise gebucht oder ihre Bausteine individuell zusammengeschnürt haben. Im letzten Artikel haben wir zusammengefasst, was Geldanleger, Reisende, Arbeitnehmer und Unternehmer in Corona-Zeiten wissen sollten

Touristen, die jetzt erst buchen, sollten sich auf jeden Fall die Stornierungsregeln in ihren Verträgen ganz genau anschauen. Bis wann lassen sich Ferienhaus, Mietwagen oder sogar Flüge noch kostenlos absagen oder umbuchen. Stichproben von Verbraucherzentralen oder dem ADAC zeigen, dass sich viele Anbieter aktuell recht kulant zeigen.

Darüber hinaus stellen sich viele aber auch die Frage, ob und welche Versicherungen den möglichen Schaden zusätzlich begrenzen können. Hier kommen Antworten:

Grundsätzlich ja. Wenn der Versicherte, dessen Kinder, Partner oder Eltern vor dem Urlaub unerwartet schwer erkranken oder sich verletzen, übernimmt die Versicherung die dann fälligen Stornokosten. Eine Reiseabbruchversicherung würde anfallende Mehrkosten erstatten, wenn der Reisende seinen Trip aufgrund einer schweren Krankheit vorzeitig absagen müsste. Voraussetzung für die Zahlung ist in jedem Fall ein ärztliches Attest.

Da kann es leider einen Haken geben: Einige Versicherungen enthalten Klauseln, die solche Krankheiten explizit aus dem Versicherungsschutz ausklammern, die die WHO als Pandemie einstuft. Covid-19 gilt seit dem 11. März als Pandemie. Wer sich also jetzt ansteckt und aus dem Grund seine Reise absagen möchte, kann die Reiserücktrittsversicherung in der Regeleventuell nicht in Anspruch nehmen. Viele Versicherer werten eine Corona-Infizierung vor Reisebeginn jedoch als unerwartet schwere Erkrankung und bieten somit Versicherungsschutz innerhalb der Reiserücktrittversicherung.

Nein. Auch hier hilft die Reiserücktritt nicht. Die Anbieter argumentieren, dass sich jedenfalls Pauschalreisen in diesen Fällen ohnehin kostenfrei stornieren lassen. Wer die Reise aus freien Stücken absagt, weil er Angst davor hat, sich um Ausland anzustecken, kann übrigens ebenfalls keine Erstattung von Versicherung erwarten.

In den Fällen sieht es besser aus. Wenn jemand aus finanziellen Gründen von seiner Reise zurücktritt, weil er seinen Job verloren hat, springt die Versicherung in der Regel ein. Einige Anbieter akzeptieren darüber hinaus sogar den Bezug von Kurzarbeitergeld als Reiserücktrittsgrund. Oft ist auch ein Arbeitsplatzwechsel, mit dem unter Umständen eine Urlaubssperre verbunden ist, als Grund in den Bedingungen enthalten. Hier gilt es also, genau in den Vertrag zu schauen.

Generell muss die Versicherung 30 Tage vor Antritt der Reise abgeschlossen sein, damit ein Rücktritt abgesichert ist. Im Einzelfall können sich die Versicherer dann dennoch querstellen, wenn zu dem Zeitpunkt bereits absehbar war, dass es zu einem Rücktritt kommen könnte. Das ist etwa der Fall, wenn eine Kündigung bereits recht konkret im Raum stand.

Diese Versicherung erstattet die Kosten für medizinische Behandlungen im Ausland. Das umfasst den ambulanten Arztbesuch, aber auch einen notwendigen Krankenhausaufenthalt.

Das gilt auch, wenn sich der Versicherte im Ausland mit dem Coronavirus infiziert. Abgedeckt sind zudem Medikamente und Heilmittel, Transportkosten und der Rücktransport nach Deutschland.

Die Versicherung ist im Grunde Pflicht für alle, die ins Ausland fahren. Bei gesetzlich Versicherten ist der normale Krankenschutz im Ausland nämlich sehr lückenhaft. Die Krankenkassen übernehmen Krankheitskosten nur in EU-Ländern oder in Staaten, die ein Sozialversicherungsabkommen mit Deutschland abgeschlossen haben. Und selbst dann erstatten sie nur die Leistungen, die im jeweiligen Land bewilligt werden. Das kann vom hierzulande gewohnten Standard stark abweichen. Für einen Rücktransport nach Deutschland kommt die gesetzliche Kasse von vornherein nicht auf.

Privat Krankenversicherte genießen im Ausland zwar grundsätzlich einen umfangreicheren Schutz. Dennoch kann die Zusatzversicherung auch für sie eine wichtige Ergänzung sein – etwa wenn die normale Versicherung einen Rücktransport aus dem Ausland ausschließt oder eine Eigenbeteiligung vorsieht.